本报告由广东省商业保理协会、深圳市商业保理协会、深圳国投商业保理有限公司联合发布,由深圳国投商业保理有限公司整理提供

钢结构行业研究报告分为上、下两篇。上篇主要对钢结构的基本概况、国家标准与政策、行情走势分析判断、与钢结构产业上下游进行研究。下篇主要对行情表现、市场展望进行研究。此篇为下篇。

浙江杭萧钢构股份有限公司是国内首家钢结构上市公司(股票代码:杭萧钢构600477),公司凭借优质的技术打造技术授权商业模式,被列入建设部首批建筑钢结构定点企业和全国非公有制企业500强。

公司总资产在2018年第一季度达到72.99亿元,2017年度主要经营业务收入超过46.28亿元,是钢结构行业中总实力位列前三甲的公司。本节,以杭萧钢构为例子,进行企业案例分析(本节数据来源:Wind)。

从杭萧钢构的财务报表中可查得,该企业的的主营业务产品是钢结构产品,最重要的包含多高层钢结构、轻型钢结构,从图11中的 财务数据可见到企业近年来的产品营业收入与毛利率在总体上保持着上升趋势。

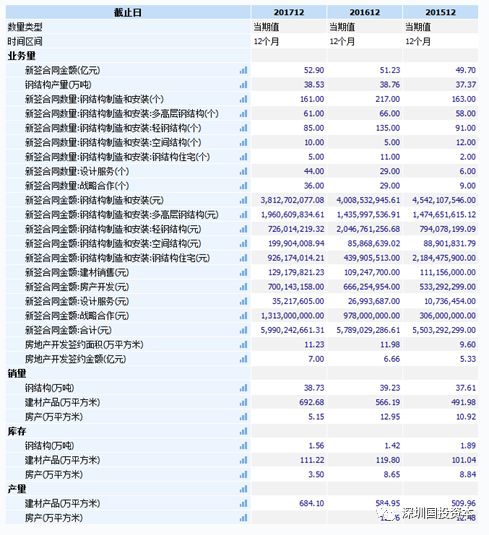

图12显示了杭萧钢构公开的业务数据,显示了公司近三年来钢结构新签合同量、钢结构产量、钢结构销量、钢结构库存的情况。从财务数据分析,杭萧钢构近三年来的产品业务表现维持在稳定水平,公司运营情况较为良好。

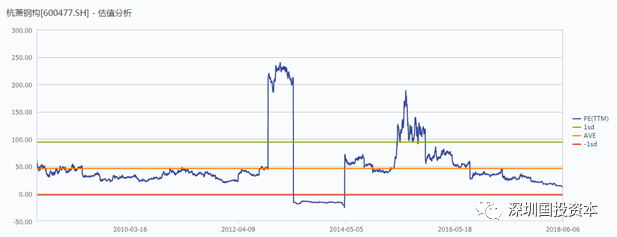

图13显示了杭萧钢构的估值情况,如图蓝线PE(TTM)所示。能够准确的看出该企业的估值在近三年来,呈现出波动下降的趋势,也即投资回报年限变少的趋势,反应出了该股票未来良好的走势。

钢结构行业类型可初步的分为轻钢结构和重钢结构(含空间大跨度钢)。在这两个领域里,市场表现状况截然不用。

在轻钢结构领域,市场上上千多家企业逐鹿轻钢结构市场,但有突出贡献的公司轻钢业务的毛利率并未明显低于重钢。重钢结构和空间钢结构门槛较高,其技术复杂、施工难度大。轻钢技术壁垒相比来说较低,进入者较多;因此,一般认为,轻钢市场之间的竞争激烈,毛利率较低,但其亦有业务周转快(轻钢平均施工周期3-6个月,而重钢施工周期1年),占用资金较少的优势。

2016年,在我国钢结构企业中:具有一级资质的约849家,其中1/3一级资质企业是增项资质,约600家企业为专业资质,每家拥有的厂房面积约3—5万平方米,总的年产能可达2160万吨;具有二级企业约3000家,每家拥有的厂房面积约1.5万平方米,总的年产能可达5400万吨;三级企业6800家,产能可达1326吨。

目前慢慢的开始建设的钢结构生产基地与其产能有:中建钢构华南生产基地,250万吨/年;甘肃酒钢+中建钢构 10万吨/年;陕西建工集团+杭萧钢构 50万吨/年;广西中岩集团重钢结构生产季度 20万吨/年。

规划的钢结构生产基地与其产能有:河南安钢+上海宝冶,30万吨/年;河北钢铁+景县铁塔,50万吨/年;重庆长寿区+重庆中安钢结构有限公司 40万吨/年。

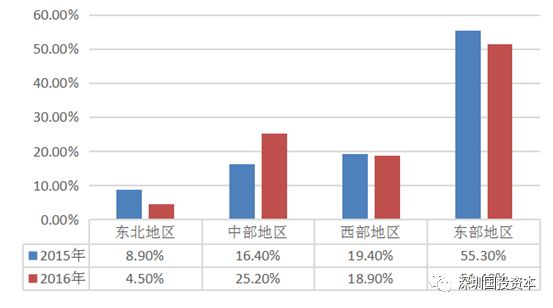

近年来,企业完成的钢结构项目逐年上升。图14刻画了2015年与2016年钢结构完工项目在各经济区的分布情况,由图可见钢结构项目目前主要的建设地点集中在东部与中部地区,由此得出在经济较为发达的地区,需求较为旺盛,而经济较欠发达的地区,钢结构项目还不是很多,这也从另一面放映出钢结构市场尚未达到饱和,还存在发展的空间。

钢结构的制作安装价格,会受钢材市场价格下调的影响。2016年钢结构制作安装价格同比持续下降,2016年,钢构件制作价(不含材料)为800-3000元/吨,中间价为2000元。钢构件制作价(含材料)为4200-8000元/吨,中间价为5100元/吨。此外,钢结构项目人工费在“十二五”期间逐年增长至15%。

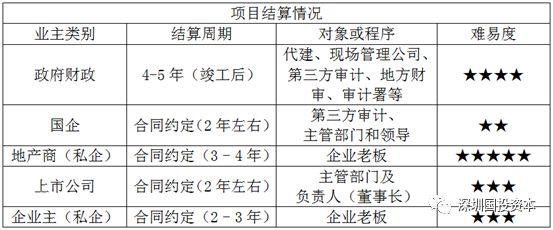

表5列出了钢结构项目工程款支付进度与流程的基本情况。有必要注意一下的是项目工程保证金,各类保证金给企业造成非常大负担,特别是工程质量保证金数量大、使用率低、返还困难。

钢结构企业的合作对象一般为政府、国企、房地产商等。在项目工程款结算方面,政府投资项目的资金链条长至5至7年,包括进场施工开始至工程尾款收回,钢结构项目资金非常紧张。有的项目,工程预付款的项目仅占20%左右,但企业的应收账款居高不下,项目各类保证金数目繁多,返还存在困难,这是企业的一大负担。

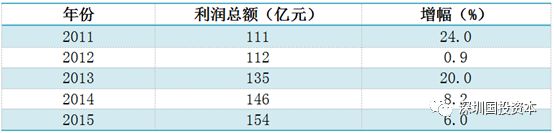

纵观钢结构行业,在2015年,全行业的总利润约为154.80亿元,同比增长6.0%,平均利润率为3.15%。表7显示了“十二五”期间钢结构行业的利润及增幅。

表8展示了钢结构行业内重钢结构与轻钢结构典型企业的工程结算款、年用钢量及工程建筑面积的情况。其中,精工钢构、杭萧钢构、东南网架,是重钢结构行业前三甲,其年工程结算额在30亿左右。

下表9罗列出了2018年第一季度,钢结构行业8家有代表性的A股上市公司营业收入及净利润情况:

图15则汇整了钢结构行业内上市公司在我国各地区分布的数量情况。由图可见,华东地区汇聚了大部分的钢结构上市公司,数量远超于别的地方数。

在供给侧结构性改革的大背景下,化解钢铁过剩产能,推广绿色建筑,推进建筑工业化势在必行。钢结构作为绿色建筑的重要代表,得到中央和地方的大力推广应用。无论是中央政府的政策文件,还是各地政府,如北京、上海、广州、天津、江苏、安徽等地方政府,相继出台了具体的实施方案,都表明了钢结构行业迎来了黄金发展时期。钢结构企业应顺应时代潮流,抓住这一发展机遇,积累经验,打造企业产品质量、树立良好品牌形象。

海上风电工程是未来钢结构可运用的项目领域。2017年,海上风电装备的需求量非常大,仅唐山周边就有4个海上风电场的项目要开工建设,共计约1000兆瓦的项目规模。同时,江苏省将有3000兆瓦的海上风电投资规模,浙江省将有1600兆瓦的海上风电投资规模。然而,大型风电设备制造处于价值链高端和产业链核心环节,技术密集、附加值高、成长空间大,其中的风电塔筒作为超限件,陆路运输十分艰难,北方沿海地区具备厚板卷筒设备生产能力的企业少之又少。钢结构是满足风电工程建设的构架配件,这也为未来钢结构企业开发海上风电这一巨大的市场,带来了更大的操作空间。

市政交通亦是钢结构企业应加快发展的领域。钢结构在市政交通领域的推广应用,对钢铁去产能具备极其重大的现实意义。例如,2017年,河北中冶集团与河北省交通运输厅签署了战略合作协议,大批的市政交通项目将以PPP的模式落地,优化钢铁去产能的新方式。相关公司能够在建项目为载体,做好钢结构桥梁的研发技术和经验积累,并在市场跟进、设计研发、技术储备和质量保证等方面做全面部署,为争取更多的项目落地奠定坚实的基础。

钢结构企业还可以美标和欧标认证为契机,积极与国家“一带一路”战略对接,探索和研究海洋工程装备、轨道交通装备、节能环保装备、能源装备等适合转型发展的领域,择机与国际高端装备制造厂商合作,为他们提供贴牌或代工服务,以最小的营销成本实现最大的订单收益,在不断壮大自己的同时,形成具有自身特色的品牌和核心竞争力,为逐步推动企业转变发展方式与经济转型奠定坚实的基础。

国内钢材供应充足、价格走低,人口红利消失,劳动力成本提高,环境和资源压力不断加大,这些变化都预示着,钢结构将成为冶建企业转型升级的下一个“风口”。在钢结构造型领域,类似于北京奥运会鸟巢体育馆、世园会主门这样的工程将在机场、车站、园区、场馆等领域也将得到愈来愈普遍的应用。相关企业应高度关注这一细分领域,抢占这一全国性细分市场的优势地位。