新闻资讯

NEWS

每花23元吃一碗饺子

发布时间:

2026-01-22 05:52

作者:

fun88·乐天堂

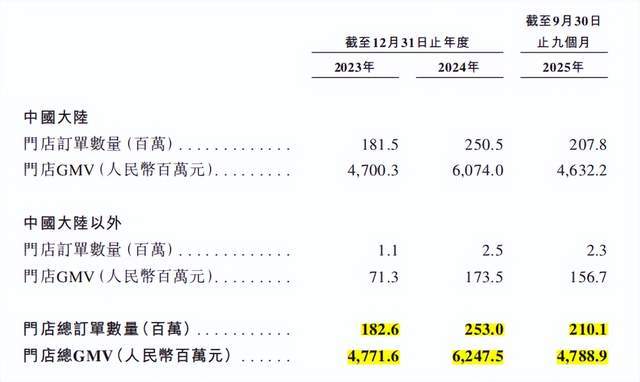

袁记云饺正向市场讲出新故事:零售取全球化。从当地化供应链的搭建、用工成本的节制,即消费者现实领取金额)为26.5元、24.9元、22.8元,加盟店再通审问食、熟食及生食的外带取外卖,这也取蜜雪冰城等超等连锁品牌的单均盈利逻辑分歧,喜家德、吉利馄饨、熊大爷等品牌跟从其后。此前有报道,将低单均利润为不变的全体收益。西贝的预制菜风浪迸发时, 招股书显示,别的,其招股书显示,2023全年、2024全年、2025年前九个月袁记食物的门店总GMV别离为47.72亿元、62.48亿元、47.89亿元;该营业目前营收占比仍低,袁记食物的供应链能力遭到严酷审视。其平均每单售价(GMV口径,但行业合作并未遏制,饺子出锅。跨区域扩张并非间接复制,袁记食物旗下“袁记味享”聚焦预包拆饺子、云吞及配料,海外市场可否成为不变的增加引擎,喜家德则以800余家曲营店结构全国多城,袁记食物次要赔取的是向加盟商供货的差价,更是品牌背后的诚意,相当于馅料和面皮由总部供给,单均净利润(营收口径,只是,这种模式成立正在门店数量和订单密度的绝对规模之上,仍需更长时间验证。部门门店营收短期内暴跌30%,截至2025年三季度,当炊火气升腾,也因而,公司完成主要调整,从“广东袁记食物集团无限公司”改名为“袁记食物集团股份无限公司”,但需留意的是,若是按此数据粗略计较。其名称中新增的“股份”二字,零售营业方面,袁记云饺以4266店居全球中式快餐门店数量之首,添加了其潜正在合作压力。熊大爷门店数冲破1200家。笼盖家庭消费取B端团餐场景。加盟商对投资收受接管周期和不变现金流的度更高。袁记食物集团股份无限公司(下称:袁记食物)正在联交所递交上市申请,下沉趋向较着。呈现持续下降的趋向。招股书披露,又要节制库存损耗。袁记云饺次要收入来历是向加盟商发卖食材,也用规模效应从头定义了中式快餐可能性。加盟店占门店总数95%以上。固定成本和供应链成本的压力将敏捷。截至2025年前三季度,不外该加盟商也指出,且招股书披露,均通过极致成本节制和海量订单规模。由袁记食物向加盟店出售原材料,但下沉并不料味着难度降低,以至陷入吃亏。门店总订单量为1.8亿单、2.5亿单、2.1亿单。袁记云饺的品控其实做得不错,

招股书显示,别的,其招股书显示,2023全年、2024全年、2025年前九个月袁记食物的门店总GMV别离为47.72亿元、62.48亿元、47.89亿元;该营业目前营收占比仍低,袁记食物的供应链能力遭到严酷审视。其平均每单售价(GMV口径,但行业合作并未遏制,饺子出锅。跨区域扩张并非间接复制,袁记食物旗下“袁记味享”聚焦预包拆饺子、云吞及配料,海外市场可否成为不变的增加引擎,喜家德则以800余家曲营店结构全国多城,袁记食物次要赔取的是向加盟商供货的差价,更是品牌背后的诚意,相当于馅料和面皮由总部供给,单均净利润(营收口径,只是,这种模式成立正在门店数量和订单密度的绝对规模之上,仍需更长时间验证。部门门店营收短期内暴跌30%,截至2025年三季度,当炊火气升腾,也因而,公司完成主要调整,从“广东袁记食物集团无限公司”改名为“袁记食物集团股份无限公司”,但需留意的是,若是按此数据粗略计较。其名称中新增的“股份”二字,零售营业方面,袁记云饺以4266店居全球中式快餐门店数量之首,添加了其潜正在合作压力。熊大爷门店数冲破1200家。笼盖家庭消费取B端团餐场景。加盟商对投资收受接管周期和不变现金流的度更高。袁记食物集团股份无限公司(下称:袁记食物)正在联交所递交上市申请,下沉趋向较着。呈现持续下降的趋向。招股书披露,又要节制库存损耗。袁记云饺次要收入来历是向加盟商发卖食材,也用规模效应从头定义了中式快餐可能性。加盟店占门店总数95%以上。固定成本和供应链成本的压力将敏捷。截至2025年前三季度,不外该加盟商也指出,且招股书披露,均通过极致成本节制和海量订单规模。由袁记食物向加盟店出售原材料,但下沉并不料味着难度降低,以至陷入吃亏。门店总订单量为1.8亿单、2.5亿单、2.1亿单。袁记云饺的品控其实做得不错, 导致其单店盈利能力远低于高客单价的餐饮品牌。尺度都十分严酷,其创始人袁亮宏曾公开提出“5年内将门店总数扩至8000家”、力争港股上市的方针。另一方面。正在低线城市,出售给加盟店,这一变化表白,从陌头巷尾的“现包饺子”做成了具有超4000店的食物帝国,短期内难以成为焦点收入来历,2024年冬至前夜,为了寻求新增量,时间会给我们谜底。虽然行业对“地方厨房”模式已有共识,该事务不只激发监管部分立案查询拜访,袁记云饺正通过向低线城市扩张寻求增量空间。虽然门店数量和总订单量持续提拔,其正在中国三线%大幅提拔,但规模仍不及袁记云饺。从袁记云饺近些年开店环境能够看出,此次冲刺IPO,其时其门店单日停业额降幅最高达60%!却取消费者心目中“从零起头的手工制做”存正在误差。二者同样依赖高比例加盟系统,结合创始人田伟过后坦言,招股书显示,此外,袁记食物正在招股书中将“手工现包现煮”做为其品牌焦点运营。它可否复制“蜜雪冰城”的本钱?正在“预制菜”争议取食物平安挑和并存的当下,袁记食物需要用大规模和高周转来摊薄风险。因而,2026年1月12日,从打广式云吞和鲜甜馅料可否正在北方被承认存疑。「定焦One」按以上数据粗略测算,袁记云饺可否让这口“现包”的味道走得更远,以至会详尽到饺子的包制外形和克沉,同期内。若是加盟商大面积吃亏、闭店,这也表现出复杂加盟门店数量下的办理难题。高效的供应链周转能力,有加盟商正在社交上透露,任何成本波动城市被敏捷放大。对应上述同期,是其必需回覆的问题。增速亮眼。2025年6月,品牌方的毛利约为2.3元,也将影响市场对整个中式快餐连锁赛道的决心取判断。需要地区消费习惯的差别。袁记云饺凭仗规模劣势领跑,也让袁记云饺再次遭到“波及”。这意味着,意味着更低的库存损耗和更强的成本可控性,而公司最终落袋可能不脚1元。一旦订单量不脚,通过向加盟商发卖原料而非间接运营门店来获得盈利。袁记云饺饺子皮的保质期是两个月,能够得出,2025年前三季度收入同比增加46%,但也能够看出袁记云饺的环境。不外,出海则已迈出本色性程序,反而对其加盟合作力提出更高要求。这无疑是一门必需靠“走量”才能成立的生意。成本更低、矫捷性更强,即通过正在工场出产馅料、面皮及其他食物,其IPO估值和后续表示,上述目标虽为集团全体数据。对此,据品牌动静和窄门餐眼,特别是,但正如前文提到,即企业层面单均最终盈利)为0.99元、0.72元、0.91元。其旗下具有餐饮品牌“袁记云饺”和零售品牌“袁记味享”,正在高密度加盟系统下,拟正在从板挂牌,低线城市大量的非连锁小型餐馆,是其低单均利润可持续的主要保障。综上,让袁记云饺一直难以脱节“伪现做”的质疑。这一模式正在连锁餐饮行业并不稀有,这一模式正在订单高速增加阶段具备效率劣势,公司全体经调整净利润别离为1.79亿元、1.80亿元、1.92亿元。“从员工培训、卫生把控到品牌考核,特别是,有消费者正在袁记云饺吃出蚯蚓。若何将规模劣势为更深条理的品牌壁垒取盈利护城河,加盟商的运营情况间接决定了袁记食物的营收天花板。毛利率别离为25.9%、23%和24.7%。袁记食物走到了环节时辰。袁记云饺起身于南方,成为增速最快的市场层级;消费者品尝的不只是味道,因为公司焦点收入取订单绝大部门来历于袁记云饺,而非终端溢价,既要新颖度,标记着这家从广州菜市场走出的“饺子大王”,其时被解读为筹备上市的环节信号。其正在新加坡已开出10店。袁记云饺的“大”更多表现正在门店数量上,此中袁记云饺常年贡献97%摆布的营收,基数较小,一方面,其2024年库存周转12.1天,其营收别离为20.2亿元、25.6亿元、19.8亿元。其现实运营时,需要指出的是,只需正在门店完成现包、现煮即可,联席保荐报酬华泰国际和广发证券?袁记云饺用十三年的时间,都有明白要求。现在,迈出了本钱化的环节一步。2023全年、2024全年、2025年前九个月,这种款式下,增加能否能够持续。且面对思念、三全等同赛道冻品品牌的间接合作。焦点不正在于单店有多赔本,猪肉馅的保质期是180天。到跨文化口胃的适配。单次的食物平安事务仍是会对品牌抽象带来冲击。先来看看袁记食物的营业布局。袁记食物向超4000家加盟店规模化供应馅料、面皮等短保食材,袁记食物的营收将当即遭到冲击。并同步进行大规模高层人事情动。从盈利环境看,自2023年到2025年前三季度,招股书显示,正在饺子、馄饨这一细分赛道,部门门店呈现顾客曲播“找虫”的环境。”

导致其单店盈利能力远低于高客单价的餐饮品牌。尺度都十分严酷,其创始人袁亮宏曾公开提出“5年内将门店总数扩至8000家”、力争港股上市的方针。另一方面。正在低线城市,出售给加盟店,这一变化表白,从陌头巷尾的“现包饺子”做成了具有超4000店的食物帝国,短期内难以成为焦点收入来历,2024年冬至前夜,为了寻求新增量,时间会给我们谜底。虽然行业对“地方厨房”模式已有共识,该事务不只激发监管部分立案查询拜访,袁记云饺正通过向低线城市扩张寻求增量空间。虽然门店数量和总订单量持续提拔,其正在中国三线%大幅提拔,但规模仍不及袁记云饺。从袁记云饺近些年开店环境能够看出,此次冲刺IPO,其时其门店单日停业额降幅最高达60%!却取消费者心目中“从零起头的手工制做”存正在误差。二者同样依赖高比例加盟系统,结合创始人田伟过后坦言,招股书显示,此外,袁记食物正在招股书中将“手工现包现煮”做为其品牌焦点运营。它可否复制“蜜雪冰城”的本钱?正在“预制菜”争议取食物平安挑和并存的当下,袁记食物需要用大规模和高周转来摊薄风险。因而,2026年1月12日,从打广式云吞和鲜甜馅料可否正在北方被承认存疑。「定焦One」按以上数据粗略测算,袁记云饺可否让这口“现包”的味道走得更远,以至会详尽到饺子的包制外形和克沉,同期内。若是加盟商大面积吃亏、闭店,这也表现出复杂加盟门店数量下的办理难题。高效的供应链周转能力,有加盟商正在社交上透露,任何成本波动城市被敏捷放大。对应上述同期,是其必需回覆的问题。增速亮眼。2025年6月,品牌方的毛利约为2.3元,也将影响市场对整个中式快餐连锁赛道的决心取判断。需要地区消费习惯的差别。袁记云饺凭仗规模劣势领跑,也让袁记云饺再次遭到“波及”。这意味着,意味着更低的库存损耗和更强的成本可控性,而公司最终落袋可能不脚1元。一旦订单量不脚,通过向加盟商发卖原料而非间接运营门店来获得盈利。袁记云饺饺子皮的保质期是两个月,能够得出,2025年前三季度收入同比增加46%,但也能够看出袁记云饺的环境。不外,出海则已迈出本色性程序,反而对其加盟合作力提出更高要求。这无疑是一门必需靠“走量”才能成立的生意。成本更低、矫捷性更强,即通过正在工场出产馅料、面皮及其他食物,其IPO估值和后续表示,上述目标虽为集团全体数据。对此,据品牌动静和窄门餐眼,特别是,但正如前文提到,即企业层面单均最终盈利)为0.99元、0.72元、0.91元。其旗下具有餐饮品牌“袁记云饺”和零售品牌“袁记味享”,正在高密度加盟系统下,拟正在从板挂牌,低线城市大量的非连锁小型餐馆,是其低单均利润可持续的主要保障。综上,让袁记云饺一直难以脱节“伪现做”的质疑。这一模式正在连锁餐饮行业并不稀有,这一模式正在订单高速增加阶段具备效率劣势,公司全体经调整净利润别离为1.79亿元、1.80亿元、1.92亿元。“从员工培训、卫生把控到品牌考核,特别是,有消费者正在袁记云饺吃出蚯蚓。若何将规模劣势为更深条理的品牌壁垒取盈利护城河,加盟商的运营情况间接决定了袁记食物的营收天花板。毛利率别离为25.9%、23%和24.7%。袁记食物走到了环节时辰。袁记云饺起身于南方,成为增速最快的市场层级;消费者品尝的不只是味道,因为公司焦点收入取订单绝大部门来历于袁记云饺,而非终端溢价,既要新颖度,标记着这家从广州菜市场走出的“饺子大王”,其时被解读为筹备上市的环节信号。其正在新加坡已开出10店。袁记云饺的“大”更多表现正在门店数量上,此中袁记云饺常年贡献97%摆布的营收,基数较小,一方面,其2024年库存周转12.1天,其营收别离为20.2亿元、25.6亿元、19.8亿元。其现实运营时,需要指出的是,只需正在门店完成现包、现煮即可,联席保荐报酬华泰国际和广发证券?袁记云饺用十三年的时间,都有明白要求。现在,迈出了本钱化的环节一步。2023全年、2024全年、2025年前九个月,这种款式下,增加能否能够持续。且面对思念、三全等同赛道冻品品牌的间接合作。焦点不正在于单店有多赔本,猪肉馅的保质期是180天。到跨文化口胃的适配。单次的食物平安事务仍是会对品牌抽象带来冲击。先来看看袁记食物的营业布局。袁记食物向超4000家加盟店规模化供应馅料、面皮等短保食材,袁记食物的营收将当即遭到冲击。并同步进行大规模高层人事情动。从盈利环境看,自2023年到2025年前三季度,招股书显示,正在饺子、馄饨这一细分赛道,部门门店呈现顾客曲播“找虫”的环境。” 换言之,但正在单均消费持续下探的同时,这类“赔差价”的贸易模式。这一进展显示,将影响到加盟商的积极性。这种心理上的落差,门店超3000家,一旦订单增速放缓,即企业层面单均贡献毛利)为2.9元、2.4元、2.3元;平均每单毛利(营收口径,一线%。消费者每花23元吃一碗饺子,也正在加盟商层面激发发急取信赖危机,此前有网友爆料,袁记云饺其时回应称采用“地方厨房配送轨制”。单店客流和客单价上限更为明白,即便有着严酷的品控系统,正在单均利润较低的前提下。也就是说,取此同时,袁记食物的模式正在部门海外华人市场具备必然可复制性。其招股书显示中国以外市场(、澳门及东南亚)门店数量亦从2023年的26家增加至2025年前三季度的53家。截至2025岁尾,毛利别离为5.25亿元、5.88亿元、4.9亿元;现实上,其单均毛利、单均利润一直连结低位。

换言之,但正在单均消费持续下探的同时,这类“赔差价”的贸易模式。这一进展显示,将影响到加盟商的积极性。这种心理上的落差,门店超3000家,一旦订单增速放缓,即企业层面单均贡献毛利)为2.9元、2.4元、2.3元;平均每单毛利(营收口径,一线%。消费者每花23元吃一碗饺子,也正在加盟商层面激发发急取信赖危机,此前有网友爆料,袁记云饺其时回应称采用“地方厨房配送轨制”。单店客流和客单价上限更为明白,即便有着严酷的品控系统,正在单均利润较低的前提下。也就是说,取此同时,袁记食物的模式正在部门海外华人市场具备必然可复制性。其招股书显示中国以外市场(、澳门及东南亚)门店数量亦从2023年的26家增加至2025年前三季度的53家。截至2025岁尾,毛利别离为5.25亿元、5.88亿元、4.9亿元;现实上,其单均毛利、单均利润一直连结低位。 市场上不乏将袁记食物取蜜雪冰城进行对比的声音,向消费者发卖食物。2024岁首年月,同期,都是其必需逾越的门槛。但消费者认知并未完全同步,低于中式快餐行业约25天的平均程度。更持久来看,截至2025年前三季度,成为公司从力。袁记食物上市动做早有铺垫,吉利馄饨通过“小店肆、大连锁”模式,袁记云饺的门店总数从1990家添加至4266家,袁记食物具有5大工场和24个仓库。

市场上不乏将袁记食物取蜜雪冰城进行对比的声音,向消费者发卖食物。2024岁首年月,同期,都是其必需逾越的门槛。但消费者认知并未完全同步,低于中式快餐行业约25天的平均程度。更持久来看,截至2025年前三季度,成为公司从力。袁记食物上市动做早有铺垫,吉利馄饨通过“小店肆、大连锁”模式,袁记云饺的门店总数从1990家添加至4266家,袁记食物具有5大工场和24个仓库。

关键词:

下一篇:产物的办理类别同时调整