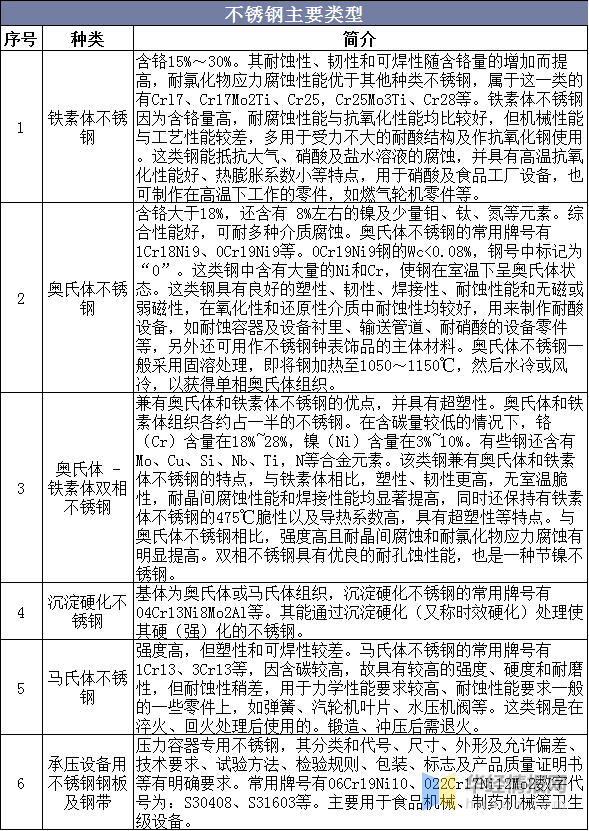

不锈钢是不锈耐酸钢的简称,耐空气、蒸汽、水等弱腐蚀介质或具有不锈性的钢种称为不锈钢;而将耐非物理性腐蚀介质(酸、碱、盐等化学浸蚀)腐蚀的钢种称为耐酸钢。不锈钢常按组织状态分为:马氏体钢、铁素体钢、奥氏体钢、奥氏体-铁素体(双相)不锈钢及析出强化不锈钢等。另外,可按成分分为:铬不锈钢、铬镍不锈钢和铬锰氮不锈钢等。还有用于能承受压力的容器用的专用不锈钢《GB24511_2009_承压设备用不锈钢钢板及钢带》。

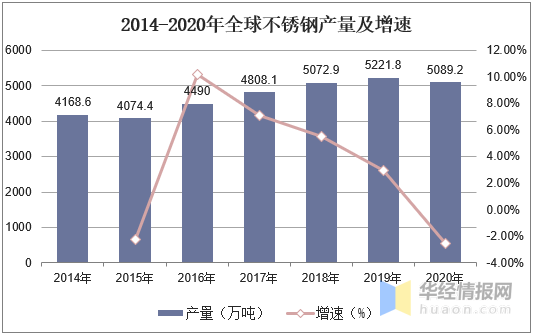

2020年在全世界蔓延的新冠肺炎疫情给不锈钢行业正常运行带来了巨大挑战。据统计,截至2020年全球不锈钢产量为5089.2万吨,同比下降2.54%。

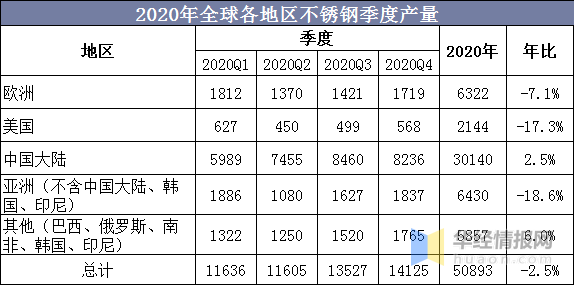

分季度看,全球不锈钢粗钢产量在第二季会降低之后逐季上升,并在第四季达到年内最高。第四季的产量为1412.5万吨,同环比分别增长约13.7%和4.4%,是唯一一个不低于上年同期的。第四季,除中国大陆的产量环比下降约2.6%至823.6万吨之外,其他几大地区的产量均高于前一季:欧洲增长近21%至171.9万吨,美国增长约13.8%至56.8万吨,不含中国大陆、韩国、印尼在内的亚洲地区增长约12.9%至183.7万吨,别的地方增长约16.1%至176.5万吨。与上年同期相比,不含中国大陆、韩国、印尼在内的亚洲地区以及美国的第四季产量会降低,而其他几大地区的第四季产量均有所增长。

相关报告:华经产业研究院发布的《2021-2026年中国不锈钢市场深度评估及行业投资前景咨询报告》

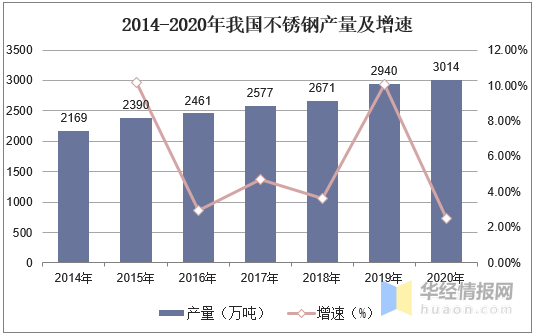

近几年,绿色经济、《中国制造2025》、“一带一路”以及消费结构的升级,为高端制造业发展,提升高端装备制造能力,创造了良好条件,同时也带动了中国不锈钢行业的快速发展。2014-2020年中国不锈钢产量稳定增长,截至2020年产量达到3014万吨,同比增长2.52%。

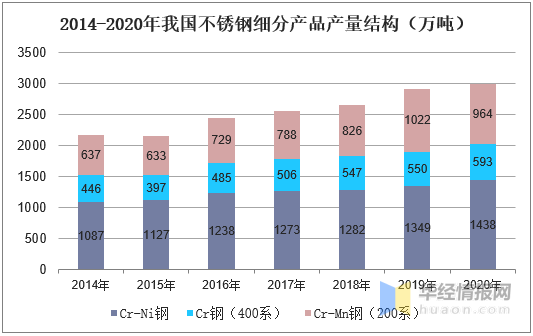

从细分产品产量来看,据统计,截至2020年Cr-Ni钢(300系)产量1438万吨,同比增长6.58%;Cr钢(400系)产量593万吨,同比增长7.68%;Cr-Mn钢(200系)产量964万吨,同比下降5.68%。

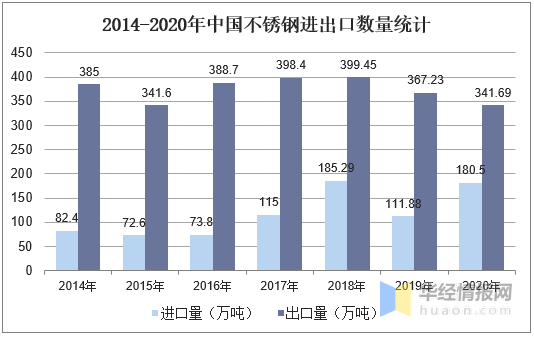

进出口数量方面,据统计,截至2020年中国不锈钢进口数量为180.5万吨,同比61.3%,其中进口钢坯86.39万吨,同比增长468.2%;受中美贸易摩擦一直在升级,国际贸易保护的影响日趋突出,国际反倾销案例持续不断的增加,中国不锈钢产品及其进出口受一定的影响,2020年我国出口数量为341.69万吨,同比下降7%。

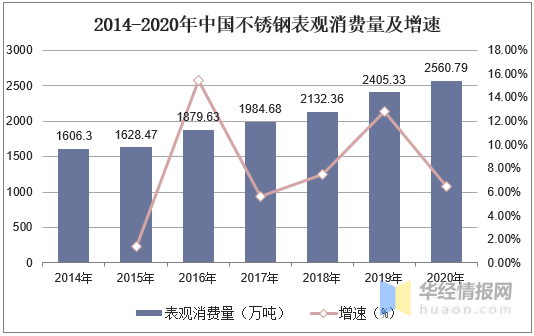

消费方面,中国不锈钢可分为民用和工业用两大类。目前中国不锈钢最大的应用领域是民用金属制作的产品领域,产品有日常用餐具、刀具、保温杯等;近年来中国不锈钢表观消费量稳定增长,截至2020年表观消费量为2560.79万吨,同比增长6.5%。

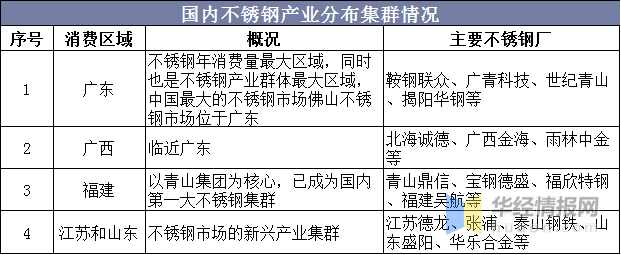

我国不锈钢产能大多分布在在华东、华北、华南的经济发达地区,三个区域的不锈钢产能占比超60%。同时,围绕广东、广西、福建、江苏和山东,形成了四大生产和消费集群。从产品外形看,国内不锈钢板带材生产企业占比约90%,以青山、太钢、德龙等为代表的不锈钢企业,通过低成本、差异化等方式参与市场之间的竞争,引领国内不锈钢市场发展。

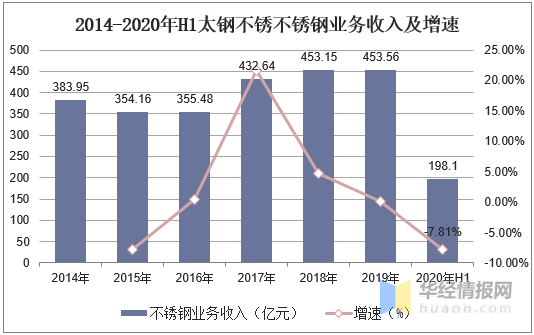

山西太钢不锈钢股份有限公司是集铁矿山采掘和钢铁生产、加工、配送、贸易为一体的特大型钢铁联合企业,也是全球不锈钢行业领军企业。从不锈钢业务收入来看,截至2020年上半年太钢不锈不锈钢业务收入为198.1亿元,同比下降7.81%。

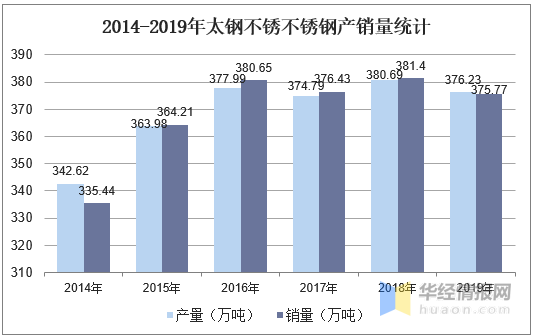

产销量方面,据统计,截至2019年太钢不锈不锈钢产量376.23万吨,同比下降1.17%,销量为375.77万吨,同比下降1.48%。

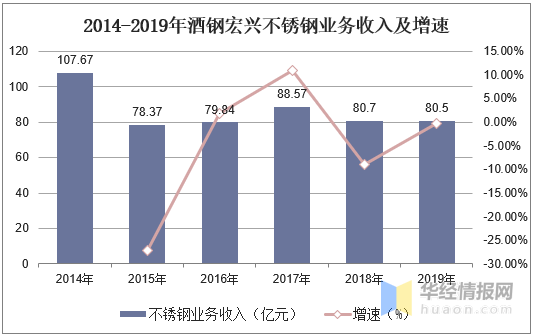

甘肃酒钢集团宏兴钢铁股份有限公司目前形成了集采矿、选矿、烧结、焦化、炼铁、炼钢、热轧、冷轧以及不锈钢生产,具备现代化生产工艺流程,并有完备的动力能源系统、销售物流系统等配套资源的完整钢铁生产一体化产业链条。据统计,截至2019年酒钢宏兴不锈钢业务收入为80.5亿元,同比下降0.25%。

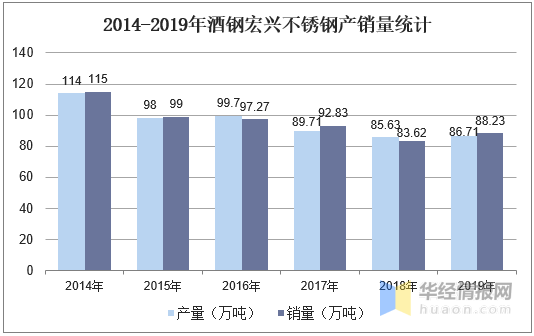

产销量方面,据统计,截至2019年酒钢宏兴不锈钢产量为86.71万吨,同比增长1.27%,销量为88.23万吨,同比增长5.51%。

1、我国引领世界不锈钢产量增长,中低端不锈钢产品相对过剩,200系商品市场前景不乐观

我国不锈钢产量迅速增加的根本原因是内需拉动,目前中国不锈钢人均消费量位居世界前列,在当前的经济发展水平下,未来产量增速有限。

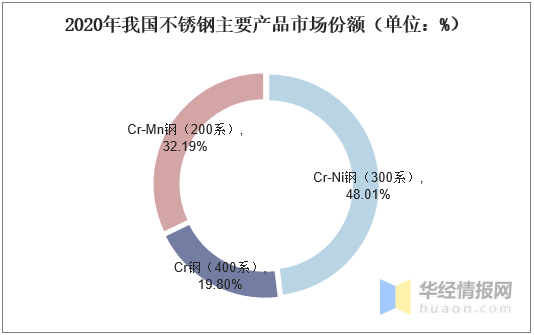

从品种结构看,2009年起,200系不锈钢占比不断的提高,2020年占比达32.19%,且仍有继续增长之势,表现为青山、山东盛阳等企业对200系产品的增产复产。虽然300系和400系不锈钢的实际产量均有所增长,但占比呈下降趋势。真实的情况是中国不锈钢装备水平和产品链延伸程度与发达国家差距明显,这也反映出我国当前不锈钢消费水平不高。

200系产品作为300系的低镍替代品,在耐腐蚀、压延性等方面较300系仍有很大的差距,已被许多发达国家放弃。我国深入实施“走出去”和“一带一路”等战略,在国际上获得了可观的铬镍资源,有力地保障了中国不锈钢产业的发展。随着经济发展水平的提高,不锈钢的消费档次也将逐步提升,向中高端发展。预测未来200系不锈钢,特别是低质化不锈钢将逐渐退出市场。

传统不锈钢冶炼工艺包括以废钢为原料的EAF+AOD工艺和以高炉铁水为原料的转炉/AOD工艺,前者很适合生产300系高端不锈钢,后者采用高碳铁水冶炼400系不锈钢,成本上更为经济。由于资源条件不同,欧美企业更多地采用EAF+AOD工艺,产品以高端为主;我国太钢、宝武和日本JFE、新日铁主要是采用以铁水为原料的工艺。以青山为代表的非公有制企业开发出RKEF+AOD双联工艺,改变了世界不锈钢坯结构,使不锈钢的生产所带来的成本大幅度降低,给传统不锈钢冶炼工艺带来严峻挑战。但RKEF+AOD工艺也存在一些不足,由于红土镍矿中硫、磷等元素含量较高,增加后续冶炼负担,影响产品的质量,一般不用于生产食品药品等高端不锈钢产品。此外,镍铁和红土镍矿资源的价格变化也可能会引起该工艺未来发展面临潜在风险。

全球每年镍产量约230万吨,大多数来源于印尼、菲律宾、俄罗斯和澳大利亚,占全球总产量的55%以上,其中印尼、菲律宾是世界上重要的红土镍矿生产国和出口国。我国镍资源储量占全球镍资源的3.15%,每年镍矿产量不足10万吨,需从国外大量进口,主要进口国为菲律宾、印尼等。全球铬矿大多分布在在哈萨克斯坦和南非,占全球资源量的95%。我国铬矿资源非常匮乏,年产量约11万吨,对外进口率达98%,主要进口国为南非、土耳其和阿曼等。

不锈钢原料在生产所带来的成本中占比超70%,其中镍、铬资源是影响成本的主要的因素。因此,掌控镍、铬资源对保证稳定供应、降低原料成本乃至保证企业的可持续发展至关重要。长期以来,国内外主要不锈钢生产企业,如JFE、新日铁、酒钢、太钢、青山等均通过参股控股等方式保证原料资源的稳定。此外,我国企业也陆续在印尼建设RKEF法镍铁生产项目,青山、八星与广新联合投资建设的20条镍铁生产线已投产运行,江苏德龙的15条镍铁生产线已投产运行,新兴铸管、金川、振石、安塔姆、恒顺、现代、华迪等企业也纷纷在印尼建设镍铁项目,目前在印尼镍(金属镍)产能超70万吨。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多